「フォトグラファー」ほど誰でもかんたんになれてしまう職業って他にないんじゃないでしょうか。

以前、医学生の友人と話していてビックリしたんですけど、国内の大学医学部は6年制なんですね。さらに卒業しても研修医の期間が2年間あるので、「私は医者です」といえるそのスタート地点まで、最低8年間あるわけです。

お医者さんと比べるのもあれですけど、「私はフォトグラファーです」というのは誰でも、今すぐにでもいえてしまいます。機材に関しても、例えばじぶんは富士フイルムのミラーレスカメラで全ての仕事の撮影をこなしていますし、昔の商業カメラマンほど高い機材スペックを求められることもありません。

誰もがフォトグラファーになれる時代。多くの才能がこの職業に集まってくるなか、まがりなりにも5年間フリーランスのフォトグラファーとして活動してきました。

そこで今回は「フリーランスフォトグラファーの教科書」ということで、5年前のじぶん自身に伝えるつもりでお届けします。

これから職業として「写真を生きる糧にしたい」という方に対しては、価値を感じてもらえる内容だと思います。なんならフォトグラファーに限らず、フリーランスで生きていく方のお役に立てればと思います。

【2020年7月1日】2018年1月に公開された記事を、大幅に加筆・修正し、写真も入れ替えました。主にSNSのフォロワー数について、iDeCoと小規模企業共済についてなど加筆しています。

なぜお金を稼ぐのか?

写真を撮ることを本業にするということは、当然写真を撮ることでお金を稼がなくてはいけません。でも、お金を稼ぐこと自体が目的ではないですよね。

なぜお金を稼ぐのか?

改めて考えてみると、じぶんにとってお金を稼ぐことは守りの意味合いが強いです。重視するのは「やりたくないことを無理してやらなくてすむ」ということ。

もしお金がなければ、やりたくない仕事も受けなくてはいけないかもしれませんよね。不本意なギャラでも何も言えないかも。最悪の場合オーバーワークで体を壊したりして、仕事として継続していくことが出来ないかもしれません。

生活するお金の他にも、投資するお金も必要です。将来への備えはもちろん、機材を買ったり、旅に出たり、本を買ったり、写真集を読むことも大事です。

好きなことを仕事にしているので、採算度外視でやります!という態度は、長い目で見てだれも得しない結果に終わる可能性があります。あなたが才能のある人だったらなおさらです。

マーケティングの必要性

昔はプロとアマチュアには大きな差がありました。その差は具体的には機材であったり、技術、人脈などなど、いろんな要素があげられるかと思います。

いま写真業界でプロとアマの差が縮まったことは、やはりネットやSNSの影響が大きいといえます。撮影技術の情報格差がなくなり、SNSのおかげでフォトグラファーに必要とされる職能(技術に加えて、人柄や発信力なども含む)が変化しました。

このようにプロとアマの境界がなくなったいま、とても大切な能力がマーケティングです。マーケティングとは?ということなんですが、これはものを売ること、営業することではないんですね。

マーケティングとは「売る」ことではなく「売れる状態にする」ことです。提供する商品やサービスが、勝手にどんどん売れていく状態をつくりあげるための、その全ての活動がマーケティングになります。

マーケティングの最大の仕事がブランディング

「売れる状態にすること」ということで具体的には、Webサイトを充実させるとか、プロフィール写真を魅力的にするとか、SNSアカウントを開設するとか、いろいろあります。

売れる状態にすること、その最大の仕事がブランディングになります。

「ブランディング」ときくと、なんか格好つけないといけないのかな、とか考えちゃいますよね。でもブランディングって変に格好つけるとかではなく、「選ばれる必然」をつくることなんです。

いくら魅力的なWebサイトであっても、クライアントにあなたを選ぶ必然がなければ仕事は来ません。「選ばれる必然」とは他の多くのフォトグラファーとの違いとなるもの、独自性です。あなたの独自性とはなんなのか?

それを知るために一番手っ取り早いのは、あなた自身の特集記事を書いてみることです。一般紙とか、まあなんでも良いんですけど新聞記者になったつもりで、じぶんに取材してみましょう。

「なぜフォトグラファーになったのか?」「どんな写真を撮っているのか?」「写真を撮ることでどうなりたいのか?」それらのストーリーや、写真のコンセプト、活動のユニークさが他フォトグラファーとの違い、そのままブランディングになります。

ちなみに以下は「日経マガジンスタイル」という、日経新聞社が首都圏で発行するフリーマガジンにて、保井が取材を受けたときの記事です。

じぶん自身を紹介する短い見出し、例えば上の記事であれば「Instagramの写真が注目を集め、プロの写真家となった・・・」とありますが、それはフォトグラファーというメインタイトルのあとに続く、いわば「サブタイトル」になります。

このサブタイトルは、人によってはSNSのフォロワー数かもしれませんし、受賞した写真賞とか、出版した写真集とか様々あるでしょう。

金額の大きなお仕事の場合は、お金を出す人(会社)と、あなたを起用したいと思っている人は別人のケースが多いです。起用したい人は、お金を出す人に向けて、あなたについての説明をしたり資料を作ったりします。

ここで魅力的な「サブタイトル」があるかどうかは、その結果を左右する大きな基準となります。

あと、記事では「街中に”物語”のあるシーンを探し出す」とありますが、じぶん自身を取材することで、自らの写真のコンセプトを客観的に見ることも大事ですよね。

SNSのフォロワー数は関係ない

この記事を公開した2018年と、2020年の現在とで、若干状況は変化している気がしています。上記、マーケティングとブランディングについても、あえて残していますが、今となってはことさら意識している人も少ない感が。それだけ当たり前のことになってしまったのかもしれません。

SNSのフォロワー数は、確かに多い方がいいのだろうけど、クライアントのネットリテラシーも上がってきたので、フォロワー数よりも発信内容に重きをおいていると実感するケースが多くなりました。

継続して発信していて、作品だけでなく人柄が伝わってくるということが、信用の担保のようになっているようです。フォロワー数に関係なく「見てくれている人は見てくれている」という姿勢で、発信し続けるこですね。

むしろ経験から感じることは「Instagramとnote」「InstagramとYouTube」「TwitterとInstagram」などなど、いろんな発信方法の組み合わせが大事なんじゃないかということ。

実際に何度も一緒にお仕事していて「Googleで京都のフォトグラファーを検索して保井さんを知り、それ以来Instagramをずっと見ています」という方がいます。

試しにシークレットモードで「京都 フォトグラファー」で検索しても、特に保井につながらなかったので不思議だったのですが、これを画像検索にしてみると「あっ、おれいる」ってなりました。謎が解けた。

Google画像検索 : 京都 フォトグラファー

それこそ、この記事「フリーランスフォトグラファーの教科書」などは、Googleで「フリーランスフォトグラファー」と検索すると2位とか3位で出てきます。けっこう汎用的なワードでこれは大きいですね。

というわけなので、ひとつのプラットフォームだけに集中するのではなく、幅広く横展開していくのが良いんだと思います。

アンチについて

ネットで、それこそSNSで日々発信していると必ず敵対する人、いわゆるアンチがうまれます。そういったアンチには、絶対に近づいてはいけません。

アンチがいる場所は、もはや心霊現場みたいなもので、近づいて良いことは一つもありません。

たまに面白がって肝試しにおもむく人がいますが、心霊現場には心霊現場のルールやコミュニティがあると思うんですよね。それはそれで敬意を表するべきだと思います。

優しい人であればその場を浄化しようと、議論などなんらかのアクションを起こしたくなることもあるかと思います。ただ、それは往々にして徒労に終わります。

だれか有名な人の言葉だったか忘れちゃいましたけど、「必ず成功する方法はないが、必ず失敗する方法ならある。”すべての人を喜ばせようとすること” だ。」・・・これほんと同感です。

ギャラの交渉の仕方

フリーランスは毎月お給料が支給されるわけではないので、案件ごとにギャラの交渉というステップをふむことになります。

ギャラの交渉について質問されることは多々ありますが、とてもシンプルで、「○万円以下ではやりません」といえること、それにつきます。

たとえば保井だと、撮影料として「1日10万円・出張は20万〜+経費」が基準になります。それ以下だとお断りする確率が高くなりますが、もちろん仕事によって判断することになります。要はこの基準の金額を、じぶんのステージごとに決めることが大切です。

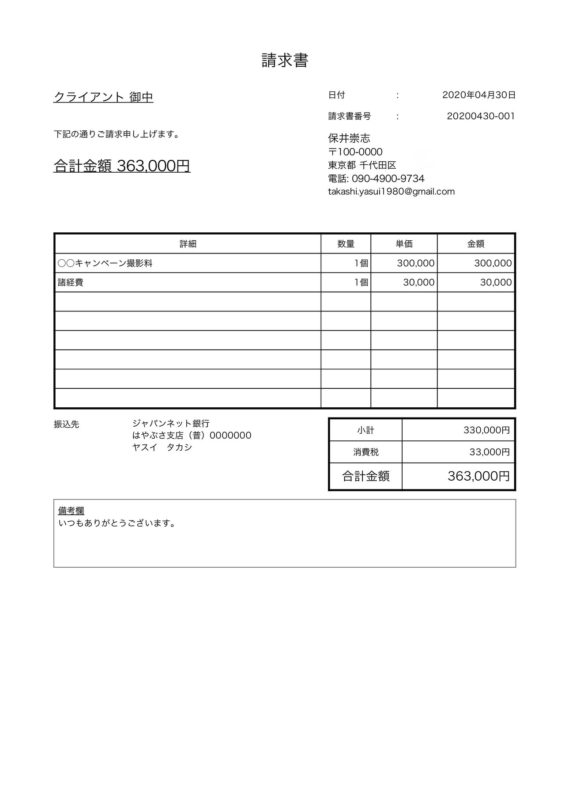

請求書の書きかた

フリーランスになると案件ごとに請求書を作成する必要があります。これをやらないとお給料が振り込まれません。後にも出てくる確定申告では会計ソフトを使いますが、じぶんは「freee」を使っていまして、請求書もfreeeで作ることができます。

だいたいどの会計ソフトでも請求書が発行できるかと思います。freeeでは、あらかじめ設定画面から、事業所(屋号)、住所、振込先口座、ハンコ(社印)などを入力しておくことができます。

以下が、実際に保井が送っている請求書になります(これにハンコが加わる)。

請求書作成のさいにfreeeにて入力するのは、請求先、請求書番号(任意の数字)、請求する日付、項目(クライアントに確認するのも可)、請求金額などになります。

振込手数料は支払い主が負担するのが暗黙の了解になっていますが、心配であれば「振込手数料はご負担ください」と備考欄に入力しておいた方がいいでしょう。

消費税はfreeeの場合、自動で計算して追加してくれます。「消費税って請求できるの?」と思われるかもしれませんが、必ず請求してください。いずれご自身も消費税を売上から払う立場になります。

消費税は年間の売上が1,000万円を超えた翌々年の売上から納めなければいけません。逆にいえば、売上が1,000万円を超えない間は「免税事業者」となり消費税を納める必要はありません。これも覚えておいてください。

取引先が企業の場合であれば(企業から個人への支払い)、振り込まれる金額は上の請求金額より低い金額になります。源泉徴収税といって、請求金額の10.21%が天引きされるのです(請求金額が100万円を超える場合は天引きがもっと大きくなります)。

ただ、この天引きされた源泉徴収税の一部は、多くの場合は次項でふれる確定申告で戻ってきます。

確定申告をしよう

フリーランスになると必ずやらなければいけない作業、そう確定申告です。わかります、じぶんも嫌でした笑。

でも初年度から税理士を雇う必要はなくて、いまなら会計ソフトを使うという手があります。いずれにせよ確定申告の際には、最低一冊は本を読んでおいた方がいいです。参考にした本がこちら。

なぜ確定申告をするかというと、所得税を納めるためです。例えば年間500万円の売上があったとして、その売上には旅費や機材などの経費がかかりますよね。それら経費を差し引いて、諸々の控除の金額も引いて、実質的な所得金額を出して、はじめてその年に納める所得税が計算できるのです。

ただ、売上には前項であったように源泉徴収税が天引きされていましたね。その源泉徴収税の年間の総額と比べて、確定申告して出した所得税の金額が低ければ、その差額分が還付金として返ってきます。いわば確定申告は、その還付金を得るための作業ともいえるのです。

というわけで、会計ソフトを使うという前提でいくつかポイントを。箇条書きレベルなので、しっかり本を読んでください。

・現金派からクレジットカード派へ

旅費、機材、打ち合わせのためのお茶など、仕事に関する支出は全てクレジットカードで支払いましょう。その明細は全て会計ソフトで自動で同期できるので、金額を手入力する手間が省けるからです。

クレジットカードで支払えない飲食店での打ち合わせなどは、レシートをもらっておいて後から手入力になります。「領収書ください」は実はいわなくていいみたいです。レシートであれば証明になるとのこと。

そうそう、フリーランスになってからでは新規のクレジットカードの審査が通りにくいので、会社員のうちに作っておいた方がいいです。最近はいきなりフリーランスになる人もいるんですけど、クレジットカードどうしてるんでしょう?

・青色申告をする

初年度から青色申告をすること、かつ赤字であっても必ず申告すること。詳しい説明は上の本に譲りますが「マイナスだから申告しなくていいか」は、後々損することになります。

・固定資産について

機材やパソコンは10万円を超えることが多いですよね。この10万円以上の支出は、経費の中でも「固定資産」という種類に入ります。これらは減価償却といって、年をまたいで徐々に経費にする必要があります。ちなみにカメラ・レンズの耐用年数は5年です。

ただ30万円未満の固定資産であれば、「少額減価償却資産」といって、その年で一括償却できます(年間合計300万円以下)。これもぜひ覚えておいてください。

税務署の収受印はとても大事

初年度で意外と見落としがちなこととして、確定申告書の控えに税務署の収受印(受け取りのハンコ)をもらうことがあります。

確定申告書の控えは、フリーランスにとっての収入証明書になります。例えば賃貸物件を借りる場合などに必ず提出しなければならない書類になります。ですので、その証明書に税務署の収受印がないと証明にならないのです。

確定申告書の控えは、日本政策金融公庫や銀行で融資を受ける際にも必要になります。2020年現在の状況であれば、給付金の申請をすることもあるでしょう。ここでも収受印が押された確定申告書の控えが必要になります。

一番いいのは税務署で確定申告書を提出して、その場で確定申告書の控えに収受印をもらうことです。

これが郵送での確定申告の場合「切手を貼った返信用封筒を同封する」など、ひと手間必要になります。今となっては「ハンコが必要」というのは時代遅れな気がしますが、これだけは仕方ない・・・。

フリーランスが支払うお金の種類

税金や保険はもちろん会社員であっても支払うわけですが、フリーランスほどは気にしないかもしれません。フリーランスになってから必ず支払うお金の種類は、国民年金、国民健康保険、所得税、住民税、の4つになります。

2年目以降は上記に加えて、個人事業税も支払う必要がでてきます(所得金額が290万円以上の場合)。不意打ちのように払込票が送られてくるので、心の準備をしておいてください。

あと事項でふれますが、任意で支払うお金で代表的なものは、iDeCoや、小規模企業共済があります。これらは課税所得から全額差し引かれるので節税にもなります。ふるさと納税を活用している方も多いです。

iDeCo(個人型確定拠出年金)について

フリーランスで、もし貯金も何にもしない状態であれば、将来のためのお金は国民年金だけということになります。年金と銘打たれているものの、国民年金だけでは、とても将来生活できるような金額はもらえません。

年金と退職金に関しては、みずから手続きして、みずから毎月の金額を決めて積み立てていく必要があります。そこで、まずiDeCo(イデコ・個人型確定拠出年金)を必ず検討するようにしてください。

iDeCoは、フリーランスであれば月に68,000円(国民年金に付加保険料を上乗せしている人は67,000円)を上限として、ご自身で決めた掛金を拠出し、ご自身で運用商品を選んで掛金を運用します。

iDeCoの掛金額は、年に1回だけ変更することができます。余裕がなくなった時に掛金を減らすなど、柔軟な対応が可能です。

運用商品は投資信託、保険商品、定期預金などがあります。掛金は60歳になるまで拠出し、60歳以降に老齢給付金として、掛金とその運用益との合計額を受け取ることができます。まさに年金ですね。

掛金は60歳まで引き出せないことと、口座管理手数料がかかることのデメリットはありますが、それを遙かに上回るメリットがあります。掛金の全額が「所得控除」の対象で、所得税・住民税が節税できるのです。かつ、運用で得た利益も非課税、受け取る時の税制優遇もあります。

運用なので、商品をじぶんで選ぶことになるのですが、個人的にはiDeCoの掛金で買うのは投資信託をオススメします。もちろん投資信託は増えることもあれば、逆に減ってしまうリスクもあります。

それでも投資信託をオススメするのは、iDeCoだけで考えるのではなくて、この後に紹介する小規模企業共済と合わせて考えるという概念からきています。

小規模企業共済について

先のiDeCoが年金なら、この小規模企業共済はフリーランスにとっての退職金になります。小規模企業共済は国の機関である中小機構が運営しています。こちらもみずから積み立てる金額を決める必要があり、月に 1,000~70,000円まで 500円単位で自由に設定できます。

小規模企業共済は運用商品ではないので、積み立てている間は増えたり減ったりはしないのですが、こちらも積立金額の全額が「所得控除」の対象で、所得税・住民税が節税できます。

小規模企業共済はiDeCoと違って途中解約もできますが、掛金納付月数が240ヵ月(20年)未満の場合は元本割れとなります。ただ、逆にいえば、積み立てさえ続けていれば元本割れのリスクはゼロといえます(国が破綻しないかぎり)。

例えば、月に積立できる合計金額が 60,000円だとします。その割り振りを、小規模企業共済に 30,000円,iDeCoに 30,000円とすれば、前者の 30,000円、要するに半分はリスクなしで運用する形になるわけです。

60,000円全額で投資信託を買ってしまうと、万一大きく下がったときにマイナス全かぶりになりますが、小規模企業共済と半々だとダメージが半分で済むんですね。これがiDeCoの項で「投資信託を選んだ方がいい」とした理由です。これなら、プラスに振れた時もiDeCoの運用益非課税というメリットを享受できます。

積立金額 60,000円全額をリスクなしで運用したいのであれば、小規模企業共済か、iDeCoで定期預金を選ぶという選択もあります。それでも将来インフレになる可能性もあるわけで、完全にリスクを回避することは出来ません。

さて、小規模企業共済に戻りますが、元本割れを避けるために、フリーランスになったその月から、最小金額 1,000円で積立を開始することをオススメします。じぶんも過去に戻れるならそうしたい。

小規模企業共済の注意点として、積立金額の変更はできるのですが、金額を下げることはしないでください。詳細は省きますが、利回りの面で不利、というかもったいない感じになってしまいます。無理のない金額で始めて、将来的にも支払えるであろう金額をキープしましょう。

あと積立金額の掛金の7〜9割を上限に、低金利で借り入れも出来たりするので、万一資金繰りに苦しくなった時の強い味方ですね。

まとめると、コツコツ毎月積み立てていくことがとっても大事。そして、iDeCoと小規模企業共済を仲良く半々で積み立てていくと最強布陣な感じになります。

固定費を上げるのは慎重に

このように、じぶんでマーケティングをやって、経費を管理して、税金払ってとなると、あたかも「じぶん株式会社」のようですね。

それでいうとあなたは「じぶん株式会社」の経営者ですから、取引先も増えて、単価も上がってくると、会社員では考えられないくらい収入が上がっていきます。

でも冷静になってみると、フォトグラファーというのは水商売、人気商売でです。やっぱり表に出るような仕事にはどうしても賞味期限があります。

支出に関して、家と車の2大固定費には特に慎重になりましょう。絶好調だと「この状態がずっと続くのかな」って思っちゃうんですよね。さらにその絶好調をなんらかの形で見せたくなって、高級車を買ったり、身の丈に合わない家賃の家に引っ越したりとか・・・、その気持ちはわからないことはない。

でもそれって、誰に対しての見栄なんでしょうか。そんな見栄でリスペクトされても意味ないですよね。なにも高級車のブランドに便乗しなくても、プロとして、じぶんというブランドがあれば十分でしょう。

収入を分散化する

「じぶん株式会社」の経営者として、少数のクライアントに依存するリスクについても考えなくてはいけません。あと一つの事業に依存するのも同時にリスクがあります。

複数のクライアントと取引を増やしていく意識は当然ながら、本業とは別の柱、例えばじぶんの場合はnoteというプラットフォームで文章を書いています。

文章はとくに勉強したわけではありませんが、2016年8月から2020年7月までの4年間、noteで定期購読マガジンを発信し、収益の柱となっていました。また、メディアへの文章の寄稿など、活動の幅を広げることを意識しています。

最後に

というわけで、「フリーランスフォトグラファーの教科書」と大それたテーマでお届けしてきました。もちろんじぶんはプロなので、多分に我田引水があることをご了承ください。そこを差し引いて受け取っていただけたらと思います。